Berufsunfähigkeitsversicherung

Jeder kann berufsunfähig werden. Trotzdem wird das Risiko noch immer unterschätzt.

Auf die 42,65 Mio. Erwerbstätigen in Deutschland kommen lediglich gut 17 Mio. Versicherungsverträge, die Berufsunfähigkeit voll oder teilweise absichern.

Das größte Irrtum ist also: Mich wird es schon nicht treffen.

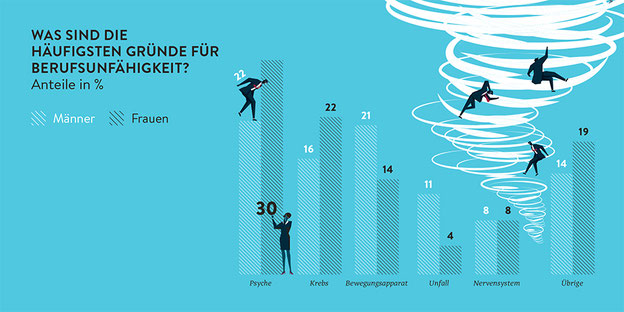

So denken in der Regel junge, kerngesunde Menschen. Richtig ist, dass der gesetzlichen Rentenversicherung zufolge gut jeder vierte Arbeitnehmer im Laufe seines Lebens seine Erwerbstätigkeit einschränken oder ganz aufgeben muss. Mit gravierenden Folgen. Einerseits fällt das Einkommen weg, andererseits müssen oft teure Therapien, Hilfsmittel oder Umbauten in Haus und Wohnung bezahlt werden. Und der Staat selbst sieht mit der Erwerbsminderungsrente nur noch eine geringe Absicherung vor.

Irrtum 2: Eine Versicherung gegen Berufsunfähigkeit ist schwer zu kriegen

Analysen des Gesamtverband der Deutschen Versicherungswirtschaft (GDV) belegen: Auf 94% aller Anträge folgt ein Versicherungsangebot. Geld verdienen Versicherer nur mit Versicherungsverträgen, nicht mit Ablehnungen. Und ja - es kann im Verlauf der Risikoprüfung auch zur Ablehnung des Antrags kommen. Auch deshalb sollte man sich so frühzeitig wie möglich versichern. In jungen Jahren ist man in der Regel noch gesünder und hat nur selten relevante Vorerkrankungen. Grundsätzlich gilt: Nehmen Sie sich Zeit für die Fragen des Versicherers zu Ihrer Gesundheit. Werden hier falsche Angaben gemacht, riskiert man seinen Versicherungsschutz. Das gilt insbesondere dann, wenn der Versicherte vorsätzlich oder grob fahrlässig gehandelt hat.

Irrtum 3: Im Leistungsfall drohen Probleme

Die Leistungen der privaten Berufsunfähigkeitsversicherung sind im vergangenen Jahr deutlich gestiegen. Versicherte erhielten 2016 rund 3,6 Mrd. Euro ausgezahlt, das sind fast 160 Mio. Euro mehr als im Vorjahr. Ein sich fortsetzender Trend: Schon 2015 war dieser Betrag um 5,5% auf 3,44 Mrd. gestiegen. Bei 77% der rund 62.000 Leistungsanträge des Jahres 2014 wurde ein Leistungsfall festgestellt - und in der Folge geleistet. Über die Berufsunfähigkeitsversicherungen gibt es zudem relativ wenige rechtliche Auseinandersetzungen. So gingen beim Ombudsmann für Versicherungen im Jahr 2015 nur rund 400 Beschwerden ein - bei 4 Mio. Verträgen für selbstständige Berufsunfähigkeitsversicherungen rund 12,9 Mio. Verträge für Berufsunfähigkeitszusatzversicherungen. Übrigens: Nur bei knapp sechs Prozent aller Leistungsanträge beauftragten die Versicherer im Jahr 2015 einen Gutachter. Rund 60% dieser Gutachter stellten eine Berufsunfähigkeit fest und führten damit zu einem Ergebnis zu Gunsten der Versicherten.

Irrtum 4: Policen gegen Berufsunfähigkeit sind unnötig kompliziert

Wir sprechen von einem sehr komplexen Risiko, bei dem berufliche und gesundheitliche Aspekte über einen langen Zeitraum abgesichert werden. Es handelt sich daher um ein stark vom Einzelfall geprägtes Produkt. Berufe wandeln sich mit der Zeit, selbst wenn der Kunde seinen Beruf nicht wechselt. Erkrankungen existieren in großer Zahl und die einzelne Erkrankung wirkt sich bei versicherten Personen unterschiedlich aus. All dies und mehr muss bei der Berufsunfähigkeitsversicherung berücksichtigt sein. Deshalb nutzen die Versicherungsbedingungen übergreifende Formulierungen und Beschreibungen. Nur so passen die Bedingungstexte für alle Fallkonstellationen und erlauben auch die effiziente individuelle Zusammenarbeit mit den Kunden. Übrigens: Jede zweite von der Stiftung Warentest überprüfte Police schnitt im Jahr 2015 mit "sehr gut" ab.

Irrtum 5: Der Staat schützt besser

Wer jetzt fordert, dass Versicherer jeden jederzeit versichern müssen, missachtet das Versicherungsprinzip: Warum sollte man frühzeitig vorsorgen und sich versichern, wenn man damit warten kann, bis die Berufsunfähigkeit vor der Tür steht? So funktioniert kein Markt. Das duale System aus gesetzlicher Erwerbsminderungsrente und privater Absicherung gegen Berufsunfähigkeit besteht seit dem Jahr 2001. Damals hat niemand - auch die Politik nicht - versprochen, dass der private Sektor für jeden jederzeit BU-Schutz anbietet. Nach Aussagen von Rückversicherern gibt es keinen Markt in der Welt, in dem optionaler BU-Schutz derart entwickelt und verbreitet ist, wie in Deutschland. Fest steht, dass sich der Markt seit 2001 dynamisch entwickelt hat, wenngleich sicherlich immer noch zu wenig Menschen abgesichert sind.

Viele dieser Menschen sind gefordert, sich rechtzeitig um diesen Versicherungsschutz zu kümmern. Und auch der Sozialstaat ist gefragt, seinen Teil beizutragen. Die Pläne der Bundesregierung zur Verbesserung der gesetzlichen Erwerbsminderungsrente gehen daher in die richtige Richtung. Die Erwerbsminderung verhindert - vor allem in einer frühen Phase des Erwerbslebens - die Chancen auf eine ausreichende Versorgung beträchtlich.

Eine Wiederaufnahme der Absicherung der Berufsunfähigkeitsrente in die gesetzliche Rentenversicherung steht allerdings aus guten Gründen nicht auf der Agenda: Der Sozialstaat wollte sich damals auf den Schutz der Arbeitskraft - also das Risiko der Erwerbsunfähigkeit - fokussieren und kein Geld mehr für den Schutz des individuellen Berufsstatus ausgeben. In der rot-grünen Koalition war die Rede davon, dass sich die gesetzliche Rente für die Berufsunfähigkeit zu einer "Prestigerente für Versicherte mit besonderer Qualifikation in herausgehobenen Positionen entwickelt" habe.

Sprich: Der Bauingenieur bekam die Leistung, die der Maurer finanzierte - und das kann nicht der Anspruch des Solidarprinzips sein.

Sichern Sie Ihren Lebensstandard. |

Kommentar schreiben